Enkelt om

3:12-reglerna

Om du är ägare till ett fåmansbolag och är aktiv i ditt företag kan 3:12-reglerna vara bra att känna till. Private Bankings affärsjurist Sandra Gottfarb sammanfattar vad de handlar om.

De så kallade 3:12-reglerna är det regelverk som i de flesta fall styr hur du som fåmansföretagare blir beskattad för utdelning från det egna bolaget, eller för kapitalvinst vid en försäljning av bolaget.

För att reglerna ska vara tillämpliga krävs att du som delägare, eller någon närstående till dig, är verksam i betydande omfattning och påverkar vinstgenereringen i bolaget genom att vara aktiv. En förutsättning är att du som ägare eller närstående ska ha varit verksam i fåmansföretaget under inkomståret eller något av de fem föregående beskattningsåren.

Hur stor blir skatten?

Det finns olika skattesatser att förhålla sig till. Med stöd av 3:12-reglerna kan utdelning och kapitalvinst upp till ett visst gränsbelopp beskattas i inkomstslaget kapital med 20 procent.

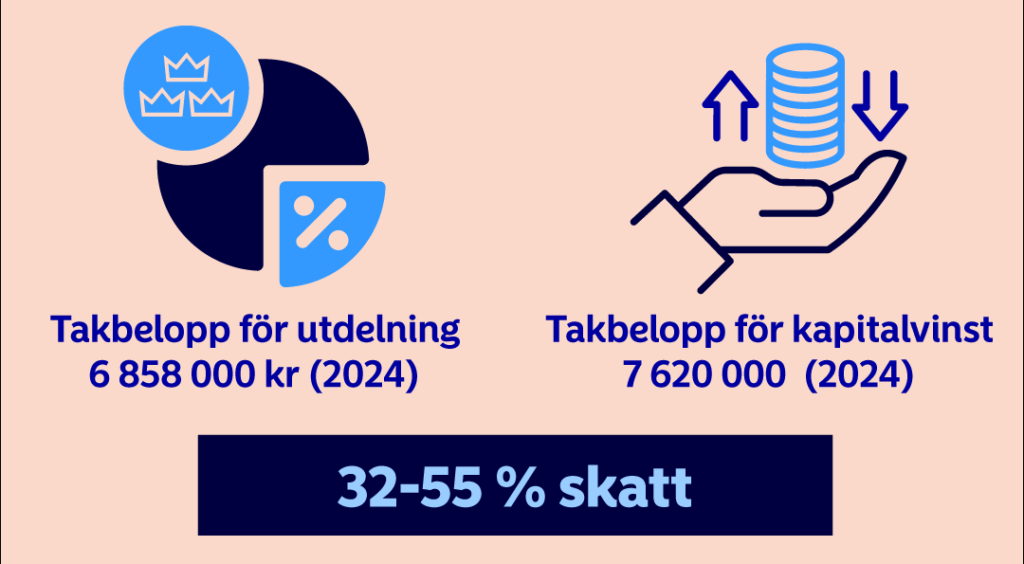

Om man som aktiv ägare tar ut en större utdelning än gränsbeloppet beskattas överskjutande del (upp till ett visst takbelopp) som lön i inkomstslaget tjänst, med upp till högsta marginalskatt.

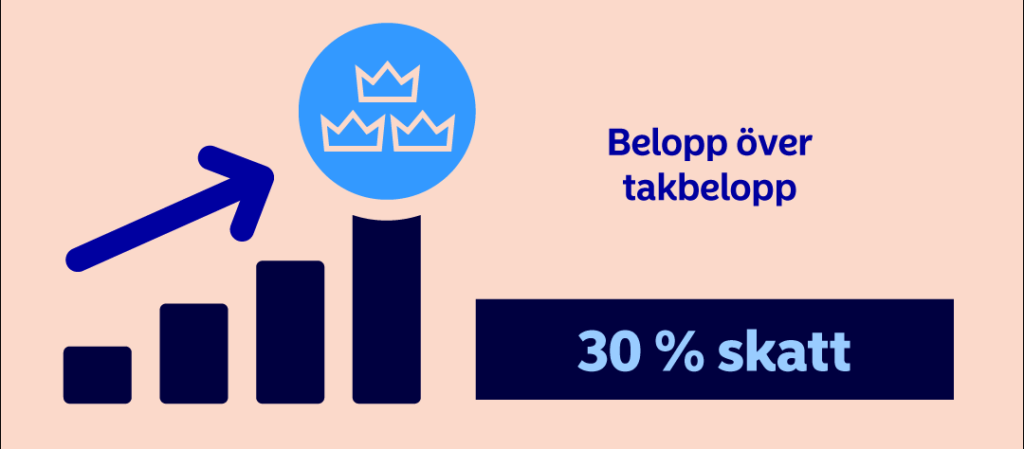

Utdelning som överstiger takbeloppet beskattas i inkomstslaget kapital med 30 procent.

En utdelning eller försäljning av fåmansföretag deklareras på blankett K 10 i samband med inkomstdeklarationen.

Hur beräknas gränsbeloppet?

Det finns två sätt att beräkna årets gränsbelopp: Huvudregeln och förenklingsregeln. Den så kallade förenklingsregeln kan endast användas i ett fåmansföretag per år. Däremot är det fullt möjligt att växla mellan reglerna från år till år, beroende på vilken regel som blir mest fördelaktig.

Ett eventuellt sparat utdelningsutrymme från tidigare år läggs sedan till årets gränsbelopp.

Gränsbelopp enligt förenklingsregeln – schablonbeloppet

Förenklingsregeln är ett schabloniserat sätt att räkna ut ett gränsbelopp. Regeln innebär att du 2024 kan ta upp 204 325 kronor som kapitalbeskattad utdelning om du äger samtliga aktierna i företaget vid årets ingång. Beloppet motsvarar 2,75 gånger föregående års inkomstbasbelopp.

Gränsbelopp enligt huvudregeln – lönebaserat utrymme

När gränsbeloppet beräknas med huvudregeln tas hänsyn till ett antal individuella faktorer, bland annat vilket omkostnadsbelopp du har för dina aktier och hur stora löner som bolaget eller dotterbolag betalat ut

För att du ska kunna nyttja det lönebaserade utrymmet krävs att du som delägare äger minst 4 procent av kapitalet vid inkomstårets början. Hamnar du under ett ägande om 4 procent finns alltså ingen rätt att beräkna något lönebaserat utrymme, men du kan fortfarande använda dig av huvudregeln vid beräkning av gränsbeloppet.

Lönen viktig utgångspunkt

Reglerna om lönebaserad utdelning kan ge möjlighet till stora belopp i lågbeskattad utdelning. En grundförutsättning för att kunna tillgodoräkna sig lönebaserad utdelning är att du själv eller någon närstående tagit ut en tillräckligt hög lön.

Lönen ska minst uppgå till:

- 6 inkomstbasbelopp plus 5 % av företagets sammanlagda kontanta löner (vid koncern – hela koncernens löner), eller

- 9,6 inkomstbasbelopp

Det är 50 procent av de kontanta lönerna under 2023 i företaget, eller dotterföretag till företaget, som utgör det lönebaserade utrymmet och får läggas till vid beräkningen av gränsbeloppet. Med dotterföretag menas företag där moderföretaget, direkt eller indirekt via ett annat dotterföretag, äger mer än 50 procent av kapitalet.

Löneunderlaget består av alla kontanta löner, det vill säga ersättningar för arbete som tas upp i inkomstslaget tjänst. Förmåner får alltså inte räknas med i löneunderlaget, inte heller kostnadsersättningar, tjänstebeskattad utdelning eller kapitalvinst.

Viktigt att ha i åtanke är också att det är lönerna under kalenderåret före beskattningsåret som ligger till grund för lönebaserad utdelning. Det innebär att vid en utdelningsberäkning för beskattningsåret 2024 används lönerna för 2023 som underlag – även om man får utdelningen under 2024.

Förhoppningar om ett enklare regelverk

Reglerna kan framstå som enkla vid en generell genomgång men 3:12-regelverket är mycket omtalat och komplext. Syftet med bestämmelserna är å andra sidan tydliga – de ska ge ekonomiska incitament till företagare genom möjlighet till en lägre skatt. Men de ska samtidigt motverka att inkomster, som hade beskattats högt om de hade varit lön, istället tas ut som utdelning.

Varför heter det 3:12-regler?

Benämningen ”3:12” kommer av att regelverket fanns i 3:e kapitlet, 12:e paragrafen i dåvarande lagen om statlig inkomstskatt. Numera hittas reglerna i kapitel 56 och 57 i Inkomstskattelagen.

Just nu pågår en utredning om förenkling av reglerna. Senast 31 maj ska en redovisning ske från kommittén som håller i utredningen.

Vi jurister väntar med spänning på resultatet av vad kommittén kommer fram till. Vi är också nyfikna på att ta del av hur man tänker framgent kring utomståenderegeln och bestämmelsen om samma eller likartad verksamhet, två regler som genom praxis blivit väldigt svårtillämpade.

Det finns alltså anledning att återkomma till 3:12-reglerna och vilka förändringar den pågående utredningen kan medföra framöver för fåmansföretagen och dess ägare.

Text: Sandra Gottfarb Foto: Henric Uhrbom

Publicerat 27.02.2024