Sant eller falskt när det gäller aktier

Är en apa som kastar pil lika skicklig som en fondförvaltare? Leder högre risk alltid till högre avkastning? Och räcker det inte med 30 aktier i portföljen? Nordeas ekonomiska expert Anders Stenkrona synar tre vanliga myter om aktieinvesteringar.

Som alternativ till att investera i fonder kan du skapa din egen aktieportfölj genom att investera i en kombination av aktier. Men hur lätt är det egentligen att skapa en portfölj med god riskjusterad avkastning? Kanske inte så lätt som man tror.

Nordeas investeringsstrateger Simen Knutzen och Morten Melander har testat tre myter om aktieinvesteringar. Den första är den populära myten att en apa som kastar pil kan få bättre avkastning än aktieindex. Den andra prövar om man får högre avkastning om man ökar risken i sin aktieportfölj. Den tredje myten som prövas är om det räcker med 30 aktier för att få en väldiversifierad portfölj.

I sin studie har strategerna gjort en mängd simuleringar, där de använt data från det amerikanska indexet S&P 500 under tidsperioden 1990 till 2020. De historiska simuleringarna inkluderar alla aktier som fanns med i detta index vid varje mättillfälle.

Vi går igenom resultaten ett i taget.

Myt 1. Det är lätt för vem som helst att slå marknaden

Ibland får man höra att det är så lätt att få bättre avkastning än aktieindex, så varför ska man egentligen anlita en fond- eller aktieförvaltare? Lite skämtsamt berättas historierna om en apa som kastar pil på en lista med aktier och uppnår samma resultat. En slumpmässigt hopplockad aktieportfölj skulle alltså ge lika bra eller bättre avkastning än aktieindex.

Studien visar att så inte är fallet.

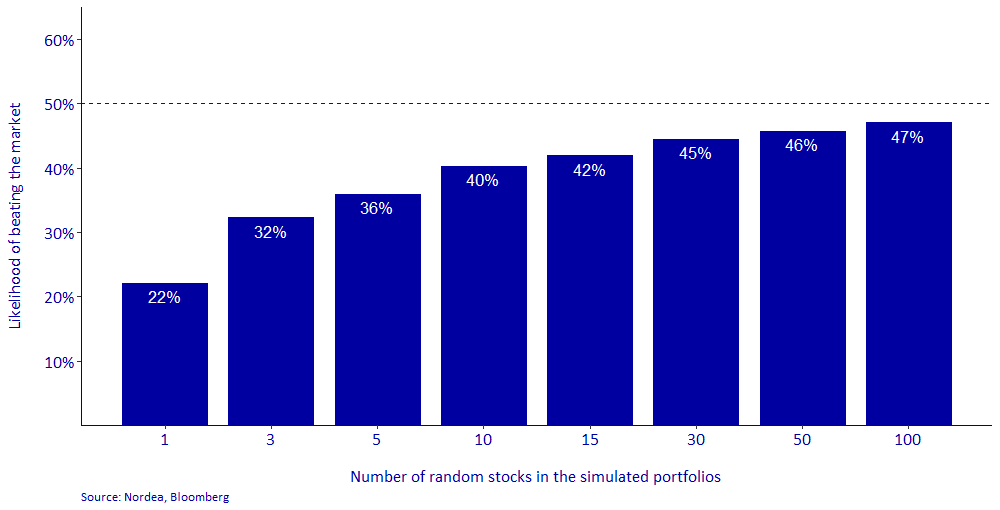

Nordeas strateger gjorde ett test där de skapade 100 olika aktieportföljer, som bestod av 1 till 100 slumpmässigt valda aktier ur S&P 500 index. Portföljerna utgick från aktiekurserna i början av varje år, från 1990 till 2020. Simuleringarna upprepades 100 000 gånger. Portföljernas avkastning jämfördes sedan med indexet för samma period.

Som bäst var det 47 procent av portföljerna med 100 aktier som fick bättre avkastning än S&P 500. Portföljer med färre aktier gick det ännu sämre för och av alla portföljer med bara en aktie var det endast 22 procent som gav bättre avkastning än index på ett års sikt.

Slutsatsen blir att du har oddsen emot dig om du litar på slumpen.

Myt 2. Högre risk leder till högre avkastning

Enligt finansiell teori krävs det att en investerare tar risk för att få en avkastning som är högre än den riskfria räntan. Den som hör det kan förledas till att tro att högre risk leder till högre avkastning. Så är det inte.

Högre avkastning uppnås genom att ta högre risk – men högre risktagande garanterar inte högre avkastning. Högre risktagande kan lika gärna ge sämre avkastning. Det är dessutom skillnad på risk och risk. En portfölj med få aktier har exempelvis en relativt hög exponering mot företagsspecifik risk.

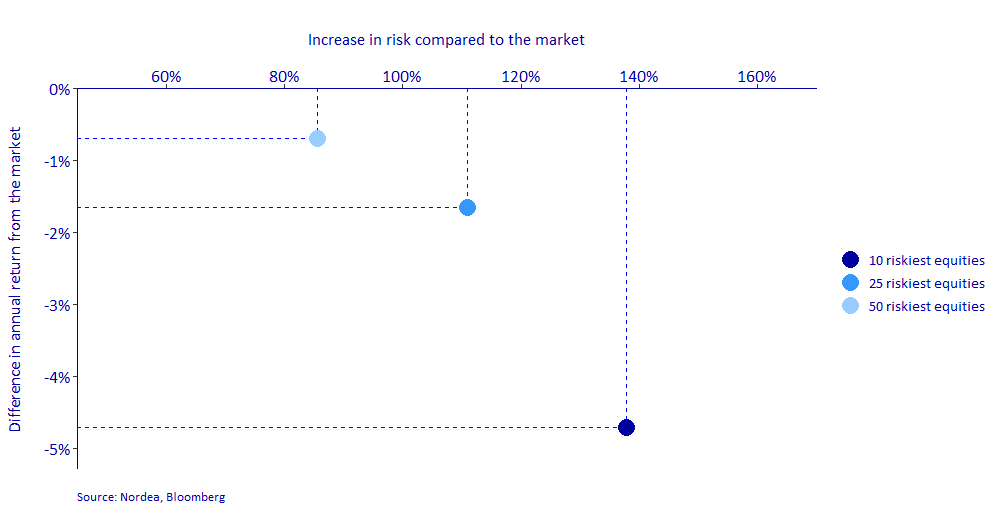

I Nordeas studie jämfördes tre olika portföljer med indexet S&P 500. Portföljerna bestod av de 10, 25 och 50 mest riskabla aktierna, mätt i senaste årets standardavvikelse. Dessa portföljer återskapades på nytt för varje år, från 1991 till 2020.

Resultatet visar att alla tre högriskportföljerna dels hade högre risk än S&P 500, dels genererade lägre avkastning än index. Ju färre högriskaktier i portföljerna desto sämre resultat.

Slutsatsen här blir att ett lägre risktagande, det vill säga diversifiering, hade lönat sig bättre.

Myt 3. Det behövs bara 30 aktier för att skapa en väldiversifierad portfölj

År 1968 publicerade Evan & Archer en artikel i Journal of Finance om att det räckte med tio aktier för att replikera aktieindex. Det var då det. Genom åren har marknaden ökat i komplexitet vilket resulterat i att det behövs alltfler aktier för att replikera dess olika aspekter.

1987 fastslog Meir Statman att det behövdes fler än 30 aktier, 2001 publicerade Campbell med flera att det behövdes fler än 50 och år 2007 publicerade Domain med flera att det behövdes fler än 100 aktier för att fånga marknadens alla egenskaper. Visserligen minskar den företagsspecifika risken i takt med att du ökar antalet aktier, men det finns fler aspekter i en marknad som behöver diversifieras bort.

Ändå hör man ofta att det räcker med bara 30 aktier för att få en väldiversifierad aktieportfölj. Huruvida det stämmer beror till stor del på vad som menas med väldiversifierad. Om du vill replikera indexet S&P 500 exakt så behöver du 500 aktier. Men frågan är hur få aktier man kan investera i och fortfarande få en betydelsefull diversifiering?

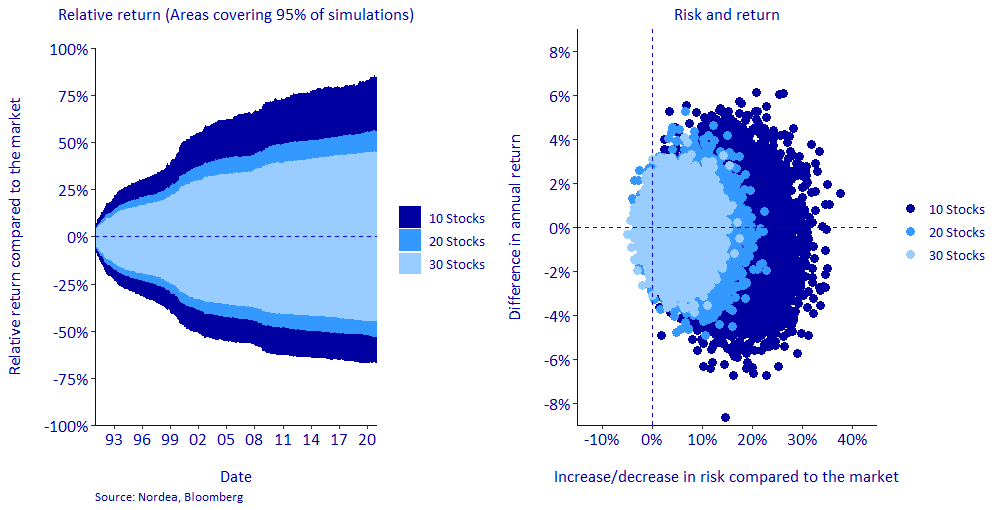

Morten Melander och Simen Knutzen studerade detta genom att skapa portföljer bestående av 10, 20 respektive 30 slumpmässigt utvalda aktier. För varje år mellan 1990 och 2020 slumpades nya portföljer fram. Sen mättes portföljernas risk och avkastning jämfört med marknadsindexets risk och avkastning.

Resultatet ser vi i diagrammet nedan. Fler aktier genererar onekligen en mer väldiversifierad portfölj, men det är fortfarande en betydelsefull skillnad i risk och avkastning mellan S&P 500 och portföljer bestående av 10–30 aktier.

Slutsatsen blir som väntat att det krävs fler än 30 aktier för att replikera alla aspekter av S&P 500.

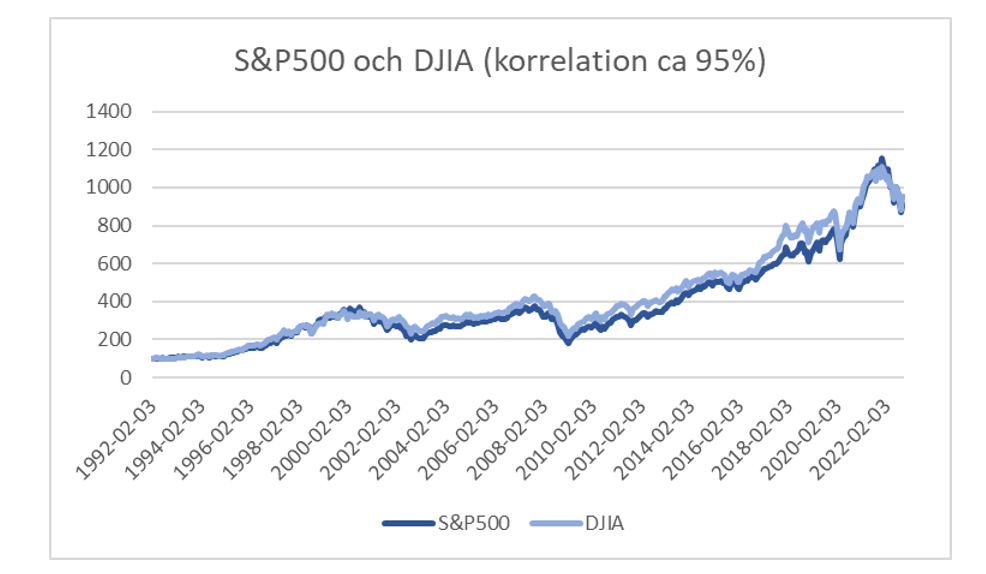

Men – en portfölj bestående av 30 aktier kan fortfarande vara väldiversifierad. Till exempel innehåller Dow Jones Industrial Average (DJIA) bara 30 aktier och dess utveckling har varit mycket snarlik S&P 500. Sedan 1992 har korrelationen varit ca 95 procent och avkastningen nära på identisk.

Sverigeindexet OMXS30 har också bara 30 aktier och det har en mycket hög korrelation med och snarlik utveckling som S&P 500. Detsamma gäller för STOXX 50, ett europeiskt index med 50 aktier.

Studien visar visserligen att ett slumpmässigt urval på 10, 20 eller 30 aktier fortfarande har hög spridning av risk och avkastning jämfört med S&P 500 – men det är värt att notera att ett noga urval med aktier kan komma rätt nära. Kanske till och med tillräckligt nära för att kalla urvalet ”väldiversifierat”, vilket innebär att denna myt stämmer. Under förutsättning att man väljer rätt aktier.

Text: Anders Stenkrona Foto: Henric Uhrbom

Vill du läsa hela rapporten?

Här hittar du studien The Beauty of Diversification av Simen Knutzen och Morten Melander.

Publicerad 25.11.2022