Myter kring investeringar – och sanningarna bakom

Att sprida riskerna genom att investera lite i taget är bättre än att placera allt på en gång – det är något som alla investerare hört. Men stämmer det verkligen? I en ny undersökning från Nordeas investeringsstrateger ställs gamla myter på ända.

Att tajma marknaden för att få så bra avkastning som möjligt är ingen lätt konst. Egentligen borde det ju bara vara att investera när börsen går ner och ta hem vinsten när den gått upp. Kruxet är bara att ingen vet när detta ska ske. Men genom att ta hjälp av historien kan nya tumregler formuleras.

I en helt ny studie har Simen Knutzen och Morten Melander på Nordea Investments undersökt hur den globala aktiemarknaden utvecklats under de senaste 50 åren, månad för månad. De har ställt dessa fakta mot tre välkända ”sanningar”:

”Långsiktighet lönar sig på aktiemarknaden”

”Investera inte allt på en gång”

”Vänta in en nedgång innan du investerar”

Resultatet blev överraskande: av dessa tre myter är det faktiskt bara en som stämmer! De övriga två motsägs av statistiken i rapporten.

Här presenterar rapportförfattarna sina slutsatser. De kommenteras av Nordeas sparexpert Anders Stenkrona, som doktorerat i finansiell ekonomi vid Stockholms universitet.

Slutsats 1: Tiden i marknaden är investerarens bästa vän.

Med en väldiversifierad investering, och en risknivå som passar dig, blir tiden din vän när du investerar på börsen. Även om aktiemarknaden kan uppvisa kraftiga svängningar på kort sikt så har den långsiktige investeraren belönats med en god avkastning historiskt.

Varför? På kort sikt kan aktiemarknaden vara osäker och svänga kraftigt, men en tålmodig och långsiktig investerare har fått ta del av en uppåtgående trend. Trenden blir tydligare ju längre placeringshorisont du har som investerare.

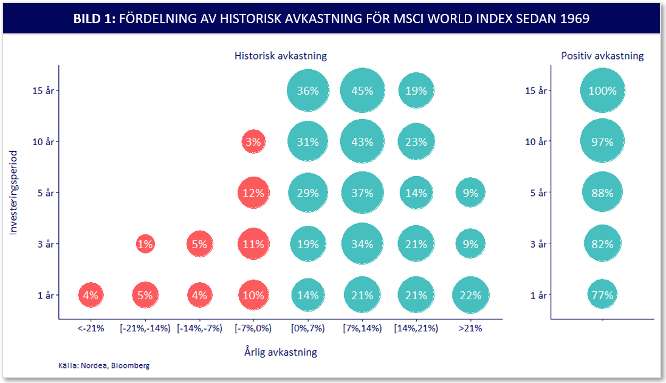

Anders förklarar: ”Av alla ettåriga investeringar de senaste femtio åren har 77 procent gett positiv avkastning. Det kan jämföras med att ca 88 procent av alla femårsinvesteringar utvecklats positivt under samma period. I samma data ser vi även att samtliga tolvårsinvesteringar haft positiv avkastning. Med en längre placeringshorisont ökar alltså sannolikheten till positiv avkastning. Resultaten skiljer sig mellan olika aktiemarknader men huvudbudskapet är detsamma. Tid i marknaden är investerarens bästa vän.”

Bild 1 visar fördelningen mellan negativa och positiva avkastningar för olika investeringsperioder i det globala aktieindex som studerats. De gröna cirklarna till höger i bilden är fler än de röda cirklarna till vänster. För alla placeringshorisonter finns det därmed en övervikt som har positiv marknadsavkastning.

Slutsats 2:Att investera allt på en gång har oftast varit bättre än att investera lite i taget.

Om du har en stor summa pengar att investera har det oftast varit bättre att investera hela beloppet på en gång i en väldiversifierad portfölj med en risknivå som passar dig, istället för att investera lite i taget över tid.

Varför? Att investera lite i taget, till exempel över en inträdesperiod på 3, 6 eller 12 månader, har oftast gett sämre riskjusterad avkastning än om allt investerats på en gång. Anledningen till det är att marknaden historiskt sett oftare har gått upp än ner under inträdesperioderna.

Under inträdesperioden går investeraren från att vara oinvesterad till fullinvesterad. Det innebär att risken under inträdesperioden varit lägre, än om allt hade investerats på en gång. Men under inträdesperioden har ”lite i taget”-investeraren gått miste om mer avkastning än vad risken minskat. Det är det som gör att den riskjusterade avkastningen i genomsnitt också varit lägre, än om allt hade investerats på en gång.

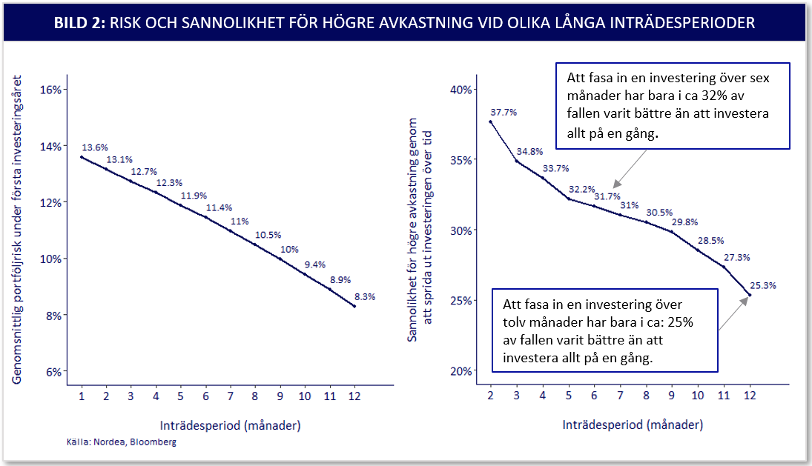

Anders förklarar: ”Studiens resultat visar att ju kortare inträdesperiod desto mer sannolikt att du fått bättre avkastning. En investerare som delat upp sin investering i sex lika stora delar och investerat en del per månad under sex månader, hade i 32 procent av fallen fått bättre avkastning än om hela summan hade investerats på en gång. Alltså hade det hade varit bättre att investera allt på en gång i 68 procent av fallen!

För att en ”lite i taget”-investering ska utvecklas bättre än en ”allt på en gång”-investering så behöver marknaden utvecklas negativt under just den period man håller på att investera. Ju längre tid en investerare tar på sig med investeringarna, desto längre tid behöver nedgången pågå för att det ska vara lönsamt. Statistiskt sett har det helt klart varit bättre att snabbt investera allt på en gång, men det kan vara svårt känslomässigt. Vi tenderar att oroa oss för det värsta som kan hända, istället för att fokusera på vilket scenario som varit mest sannolikt historiskt.

Bild 2 består av två grafer. Grafen till vänster visar att portföljrisken minskar ju längre tid det tar för investeraren att gå från att vara oinvesterad till fullinvesterad. Grafen till höger visar att det varit låg sannolikhet att få bättre avkastning genom att investerat lite i taget, istället för allt på en gång. Grafen visar även att en längre inträdesperiod gjort det mindre sannolikt att en ”lite i taget”- investering ska ge bättre avkastning än att investera allt på en gång.

Slutsats 3: Det har sällan lönat sig att vänta på en nedgång innan man investerar.

Om du tänkt Investera i marknaden lönar det sig sällan att vänta på en nedgång. Det har historiskt sett varit bättre att komma in i marknaden så snart som möjligt.

Varför? Ett problem med att vänta på en nedgång är att du behöver definiera hur stor nedgången ska vara innan du investerar. Under tiden du väntar missar du kanske en uppgång.

Anders förklarar: ”Historiskt sett har aktiemarknaden haft en uppåtgående trend. Det innebär att det över tid har varit mer sannolikt med en marknadsuppgång än en marknadsnedgång. Dessutom, ju längre tid du väntar på en nedgång desto större nedgång behövs för att det ska ha varit lönsamt att vänta. Till exempel är det olönsamt att vänta på en tioprocentig börsnedgång om börsen hinner stiga 20 procent medan du avvaktar. Investeringsstrategernas studier visar att ju kraftigare marknadssättning du väntar på, desto mindre sannolikt kommer det att vara lönsamt att vänta på den.

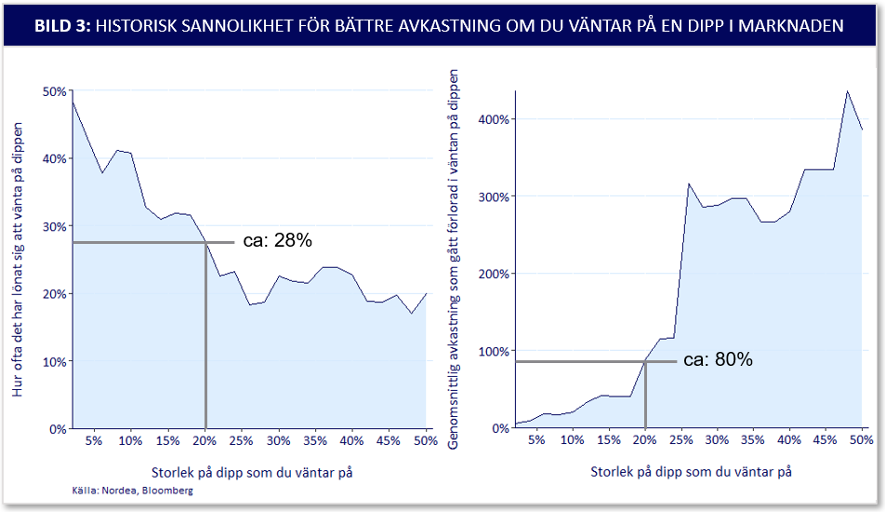

Bild 3 består av två grafer. Grafen till vänster visar hur ofta det lönat sig att vänta på en börsnedgång på 1-50 procent. Till exempel har det i ca 28 procent av fallen varit lönsamt att vänta på en börsnedgång på 20 procent. Det innebär att det varit olönsamt i ca 72 procent av fallen.

Grafen till höger i bild 3 visar hur mycket avkastning en avvaktande investerare i genomsnitt har gått miste om, i väntan på en börsnedgång. Till exempel har den som väntat på en 20-procentig börsnedgång i genomsnitt gått miste om ca 80 procents avkastning.

Sammanfattningsvis

Genom att studera hur den globala marknaden utvecklats under de senaste 50 åren går det att utvärdera vilka investeringsstrategier som oftast fungerat bäst. Tre slutsatser som kan uttryckas som tumregler är:

- Tid i marknaden är viktigare än att tajma marknaden

- Att investera allt på en gång är oftast bättre än att investera lite i taget

- Att investera allt på en gång brukar vara mer lönsamt än att invänta en kommande börsnedgång

Värt att tänka på är också att Nordeas investeringsfilosofi kvarstår – att ha en väldiversifierad portfölj utifrån sin egen risknivå. Men det är bättre att sprida riskerna genom att investera i olika tillgångsslag än att sprida investeringen över olika tidsperioder.

Här kan du läsa hela rapporten Time Beats Timing

Notera att innehållet i denna artikel är menat som marknadsföringsmaterial och generell information. Innehållet ska inte tolkas som personlig investeringsrådgivning. Behöver du personlig rådgivning rekommenderar vi dig att kontakta din rådgivare i Private Banking. Investeringar innebär risk. Historisk avkastning är ingen garanti för framtida avkastning, värdet av det investerade beloppet kan gå både upp och ned. Framtida aktieavkastning beror bland annat på marknadsutveckling och transaktionskostnader. Vid fondinvesteringar eller portföljförvaltning påverkas avkastningsmöjligheterna av förvaltarens skicklighet, fondens eller portföljens risknivå samt relaterade kostnader.

Publicerad 26.04.2021